Полезная информация

Программа долгосрочных сбережений

Программа долгосрочных сбережений (ПДС) предназначена для всех возрастных групп и уровней дохода, включая молодежь, взрослых и предпенсионеров. Программа помогает участникам сформировать финансовые активы на будущее и объединяет следующие источники дохода:

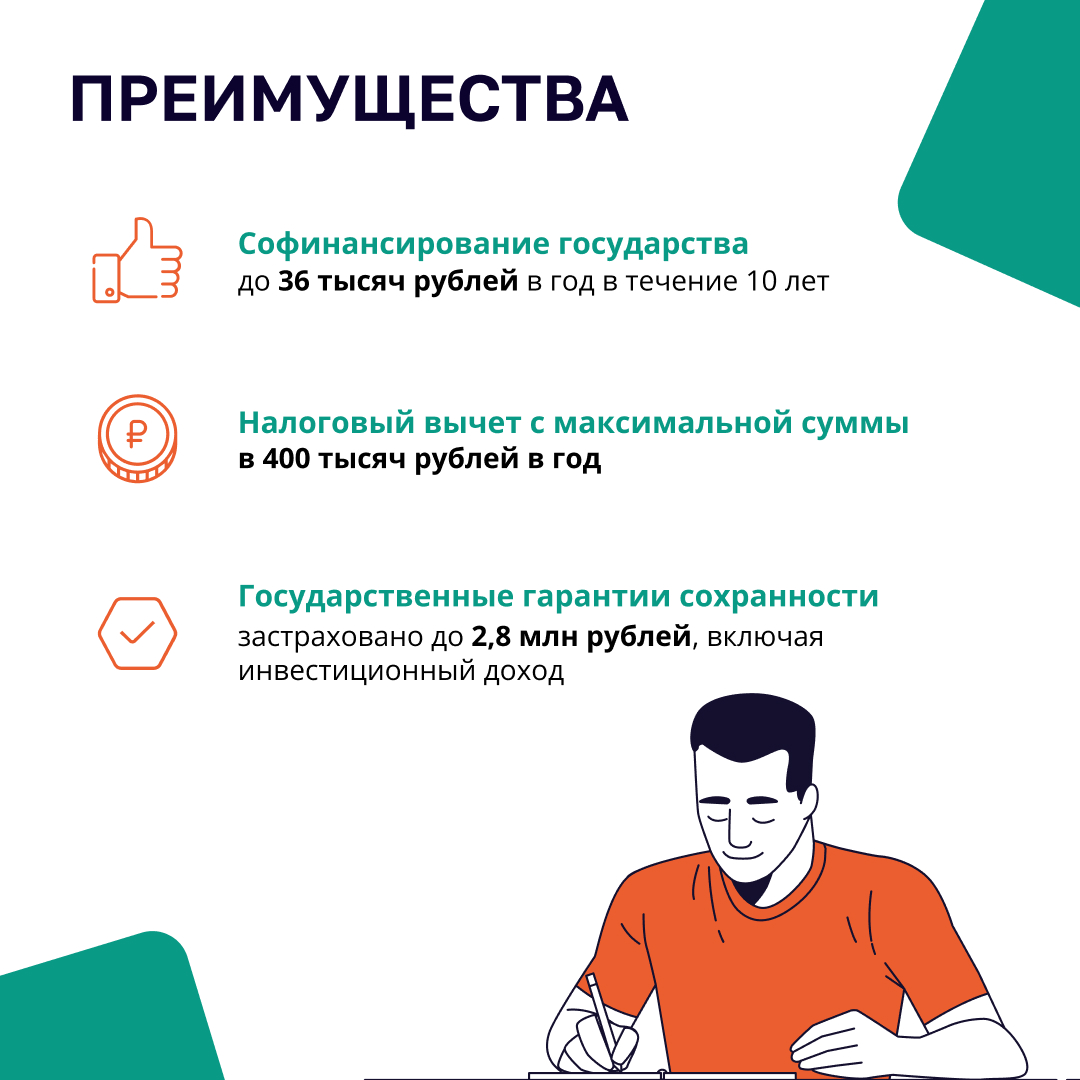

- До 36 000 ₽ в год — государственная поддержка действует в течение 10 лет после того, как по договору долгосрочных сбережений поступит первый взнос.

- Дивиденды от инвестиций — НПФ ВТБ инвестирует ваши взносы в надежные инструменты и по итогам года начисляет доход на всю сумму сбережений.

- Налоговый вычет до 88 000 ₽ в год. Итоговый размер вычета зависит от суммы ваших личных взносов до 400 000 ₽ в год, а также от годового дохода и налоговой ставки (от 13% до 22%).

- Перевод пенсионных накоплений — средства накопительной пенсии, сформированной до 2014 года, будут перечислены в Программу долгосрочных сбережений в качестве единовременного взноса.

- Сумма до 2,8 млн ₽ (при возникновении проблем у фонда) компенсируется Агентством по страхованию вкладов — это в два раза больше, чем по вкладам и накопительным счетам.

В чем разница между Программой долгосрочных сбережений и другими инструментами формирования накоплений?

Поскольку программа ПДС рассчитана на долгосрочные накопления, первые выплаты доступны через 15 лет либо при наступлении возраста 55 лет (для женщин) и 60 лет (для мужчин). Это не накопительный счет, с которого разрешено вывести деньги в любой момент, и не вклад с более ограниченным сроком действия и возможностью снимать средства до минимального остатка. При этом на вклад можно положить от 10 000 ₽, а сберегательные взносы по Программе долгосрочных сбережений начинаются от 2 000 ₽.

Перечислять взносы в Программу можно в любое время, при этом сумма не ограничена. В будущем эти вложения станут хорошим источником дополнительного дохода.

Максимальный размер господдержки — 36 000 ₽ в год. Сумма софинансирования со стороны государства зависит от двух факторов:

- суммы уплаченных по договору взносов — государство увеличит ваши взносы, если за год на счет было внесено не менее 2 000 ₽;

- размера официального среднемесячного дохода (по данным ФНС):

Доход до 80 000 ₽ в месяц

Доход 80–150 тысяч ₽ в месяц

Доход более 150 тысяч ₽ в месяц

Господдержка 1:1

Господдержка 1:2

Господдержка 1:4

Государство добавляет 36 000 ₽ в год при сумме взносов 36 000 ₽ за год

Государство добавляет 36 000 ₽ в год при сумме взносов 72 000 ₽ за год

Государство добавляет 36 000 ₽ в год при сумме взносов 144 000 ₽ за год

Государственная поддержка действует на протяжении десяти лет, следующих за годом уплаты первого взноса по заключенному договору. Максимальная сумма софинансирования со стороны государства за указанный период составляет 360 000 ₽. Будущий доход от долгосрочных накоплений можно рассчитать с помощью специального онлайн-калькулятора на сайте ВТБ.

Наследуются ли сбережения?

Да, возможность наследования предусмотрена как на этапе накопления, так и на этапе выплат (за исключением назначенной пожизненной выплаты).

Правопреемники назначаются по заявлению участника о распределении остатка средств на счете долгосрочных сбережений. Форма заявления размещена на сайте Фонда

Начисленный инвестиционный доход освобожден от налога на доходы физических лиц (НДФЛ)?

При осуществлении выплат по Программе долгосрочных сбережений (в свою пользу или в пользу близких родственников) инвестиционный доход не облагается налогом.

Какие основания для получения выплат?

До достижения возраста

15 лет участия в Программе

Наступление особой жизненной ситуации

Срок участия от 1 года до достижения возраста:

55 лет — для женщин и 60 лет — для мужчин

Минимальный срок участия в Программе 15 лет, если до достижения возраста (55 лет — для женщин, 60 лет — для мужчин) более 15 лет

Вы можете воспользоваться правом на получение выплаты при возникновении особой жизненной ситуации: потере кормильца или дорогостоящем лечении (перечень видов дорогостоящего лечения утверждается Правительством РФ)

Какая сумма требуется для первого взноса?

Для получения софинансирования от государства нужно перечислять минимум 2 000 ₽ в год (400 000₽ в год - для получения максимальной суммы налогового вычета) . При этом максимальный размер взноса не ограничен. Далее можно делать взносы на любую сумму и в любое время.

Как внести единовременный взнос за счет средств накопительной пенсии (ОПС)?

- Если пенсионные накопления находятся в НПФ ВТБ, то до 31 декабря текущего года необходимо подать в фонд заявление о переводе средств пенсионных накоплений в Программу (средства будут перечислены на ваш счет долгосрочных сбережений до 31 марта следующего года без потери инвестиционного дохода).

- Если пенсионные накопления находятся в другом фонде, то сначала их нужно перевести в НПФ ВТБ, заключив с НПФ ВТБ договор и подав заявление о переводе до 1 декабря текущего года (средства будут перечислены до 31 марта следующего года), после чего можно подать заявление о переводе средств пенсионных накоплений в Программу в качестве единовременного взноса.

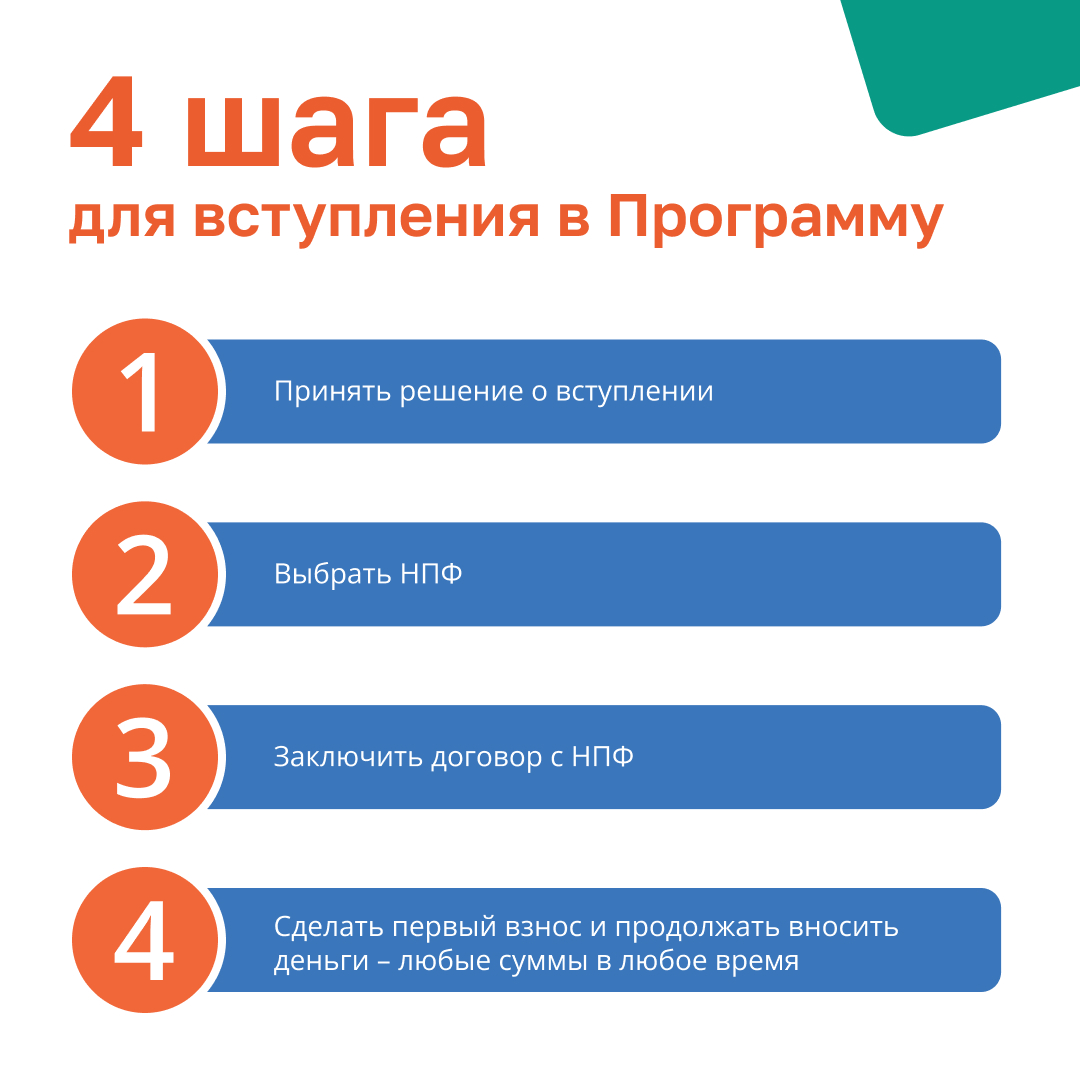

После подписания договора долгосрочных сбережений вкладчик вправе по желанию делать взносы в Программу долгосрочных накоплений в любое удобное время.

Допускается ли досрочное расторжение договора?

Да, это возможно. Но если с момента внесения первого взноса прошло менее 5 лет, при досрочном расторжении будут применяться понижающие коэффициенты. Однако при заключении договора долгосрочных сбережений с ВТБ Пенсионный фонд в отделениях или на сайте Банка ВТБ действует «период охлаждения» — 14 календарных дней. Это означает, что заключенный договор можно расторгнуть в течение 14 дней после внесения первоначального взноса без понижающих коэффициентов.

|

Период действия договора |

Коэффициент расчета выкупной суммы |

Коэффициент для расчета инвестиционного дохода |

|

От 15 календарных дней до 2 лет |

0,8 |

0 |

|

От 2 до 4 лет |

0,85 |

0 |

|

От 4 до 5 лет |

1 |

0 |

|

Более 5 лет |

1 |

1 |

В случае расторжения договора выкупная сумма будет состоять из личных взносов и начисленного на них инвестиционного дохода с учетом применения понижающих коэффициентов (пенсионные накопления, переведенные в ПДС, и полученные суммы софинансирования останутся на счете. Их можно получить, когда будут назначены выплаты).

Также обращаем внимание, что при расторжении договора долгосрочных сбережений и выплате выкупной суммы, право на получение государственной поддержки формирования долгосрочных сбережений прекращается по всем договорам долгосрочных сбережений, в том числе по договорам, заключенным после получения выплаты

Как получить налоговый вычет

Вы можете получить налоговый вычет за 2024 год без подачи декларации, в упрощенном порядке. Подробнее

По всем ли договорам, заключенным в рамках ПДС, действует господдержка?

При условии, что вкладчик заключил несколько договоров долгосрочных сбережений, средства государственного софинансирования начисляются на все договоры пропорционально поступившим на них сберегательным взносам. Размер господдержки ограничен — в год на одного вкладчика приходится не более 36 000 ₽.

ВАЖНО УЧИТЫВАТЬ:

- Договор ПДС можно заключить в пользу детей и с финансовой поддержкой государства накопить средства на что-то значительное: учебу, машину, квартиру.

- Договор ПДС можно заключить в пользу родителей (даже если они уже получают пенсию) и с финансовой поддержкой государства накопить для них на еще одну пенсию. При этом размер такой пенсии можно выбрать самостоятельно.

Агрокласс

Доступная среда

Родителям Учащимся

Правила приема, перевода, отчисления

Правила Родителям Учащимся

Обеспечение учащегося учебниками

Детям с ограниченными возможностями здоровья

Родителям ОВЗ